Perspectives économiques et financières 2025

Le début d’année est toujours une excellente occasion pour tenter d’anticiper les évolutions des marchés financiers au cours des 12 prochains mois.

Cet exercice est loin d’être simple, et cette année en particulier s’annonce complexe, marquée par le retour de Donald Trump en tant que 47ᵉ président des EG tats-Unis d’Amérique.

Pour entrer dans le vif du sujet, il est utile de rappeler le contexte économique et de marché actuel avant d’évaluer les scénarios possibles pour 2025 sur les marchés financiers.

Des dynamiques variées selon les zones géographiques

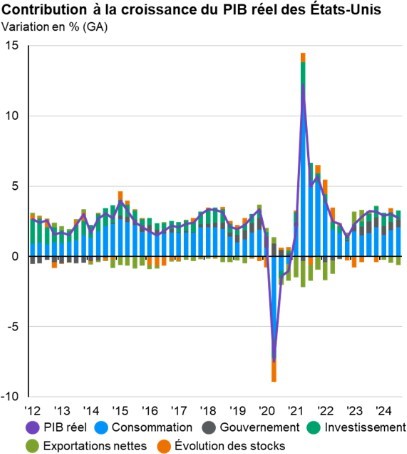

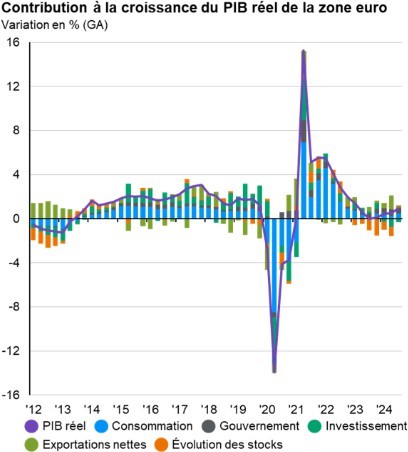

Une chose est certaine : ce début d’année est marqué par une divergence des dynamiques économiques entre les différentes zones géographiques.

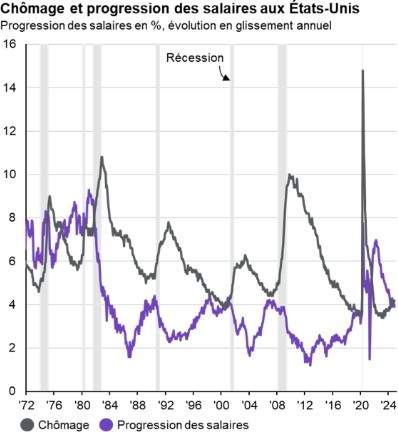

Alors que les États-Unis affichent des taux de croissance et de chômage qui feraient pâlir d’envie les Européens, ces derniers doivent, en outre, composer avec une crise politique frappant leurs deux principales puissances économiques, à savoir la France et l’Allemagne.

Côté inflation, Donald Trump a fait du pouvoir d’achat des Américains l’un des objectifs principaux de sa campagne. Cependant, comme nous l’avons mentionné dans notre dernière note après son élection, certaines autres de ses promesses de campagne (augmentation des droits de douane, durcissement de la politique migratoire…) pourraient produire l’effet inverse et entraîner un regain d’inflation. Reste à voir quelles décisions seront effectivement prises, tant il existe souvent un écart significatif entre les promesses de campagne et les mesures concrètes. Nous y reviendrons plus tard.

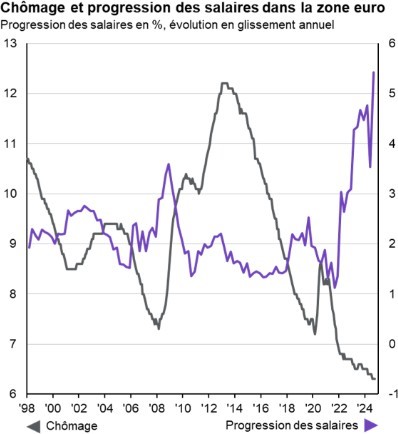

En Europe, la situation est, une fois encore, différente. L’inflation semble maîtrisée, et le faible dynamisme économique ne plaide pas pour un retour de celle-ci, bien que certains indicateurs méritent une vigilance accrue.

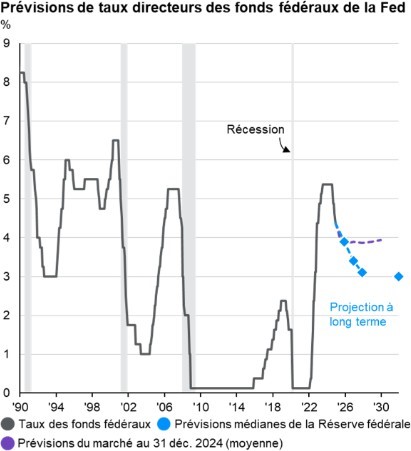

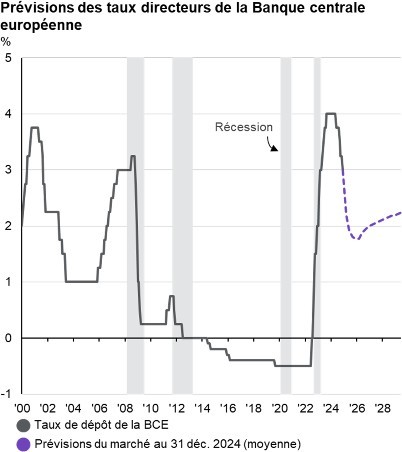

Avec ces éléments, les politiques monétaires de la FED (Banque Centrale Américaine) et de la BCE (Banque Centrale Européenne) pourraient diverger en 2025. En effet, bien qu’elles aient toutes deux amorcé une baisse des taux en 2024, la FED semble adopter une approche plus prudente quant à la poursuite de cette politique ou, à tout le moins, à son rythme. En revanche, en Europe, la poursuite de l’assouplissement monétaire semble plus certaine, avec un possible atterrissage prévu pour juin de cette année.

Naturellement, ces divergences auront un impact sur la parité euro/dollar.

Le contexte géopolitique reste complexe, avec de nombreux conflits à travers le monde, bien que leur impact sur les marchés financiers demeure relativement limité.

Performances des marchés en 2024

L’année 2024 a été marquée par de belles performances sur les marchés actions, à l’exception notable de l’indice parisien (CAC 40), pénalisé par un contexte politico-budgétaire difficile. Il est intéressant de souligner que l’Allemagne, malgré les difficultés rencontrées par son secteur automobile, a enregistré une performance remarquable.

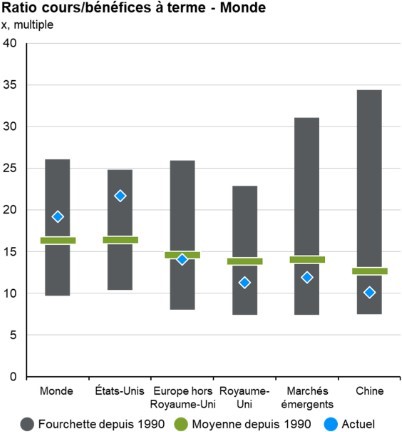

Côté valorisation, les actions se situent globalement au-dessus de leurs moyennes historiques, ce qui les rend « chères ». Mais cette situation globale est en réalité un trompe-l’œil quand on regarde dans le détail. En effet, cela est dû aux marchés américains, nettement au-dessus de leurs niveaux historiques.

Aux États-Unis, ce phénomène est largement alimenté par les « sept magnifiques » — les géants de la tech —, auxquels s’ajoute Broadcom, formant un groupe de huit valeurs ayant à elles seules représenté plus de 50 % de la performance du S&P 500.

Si l’on se réfère au passé, et toujours d’un point de vue financier, lors du premier mandat de Donald Trump, les marchés boursiers américains, et plus largement mondiaux, ont connu une belle progression, bien qu’émaillée de périodes de forte volatilité, notamment dues aux tensions avec la Corée du Nord et à la guerre commerciale avec la Chine.

Donald Trump a fait de nombreuses déclarations durant sa campagne, et comme ce fut le cas par le passé, il est essentiel de distinguer la communication de l’action. En effet, lors de son premier mandat, toutes les annonces faites n’ont pas été mises en œuvre, notamment en ce qui concerne les sanctions douanières.

Le marché obligataire, pour sa part, a bénéficié de plusieurs facteurs, notamment le début de la baisse des taux et un resserrement des primes de risques.

Et pour 2025 ?

Le marché obligataire a perdu l’un de ses moteurs principaux, à savoir le resserrement des primes de risque. Toutefois, il pourrait encore bénéficier de la poursuite de la baisse des taux d’intérêt ainsi que, pour les fonds de portage, des taux « élevés » des obligations émises ces dernières années.

Côté actions, il conviendra de privilégier à nouveau les actions américaines. Bien qu’elles soient déjà fortement valorisées, comme mentionné plus haut, la politique économique du gouvernement Trump pourrait soutenir leur progression. En effet, des mesures telles qu’une dérégulation du secteur financier (comme lors de son premier mandat) ou une réduction de l’impôt sur les sociétés pourraient stimuler d’autres secteurs que la tech. Ces derniers pourraient ainsi prendre le relais pour soutenir la performance du marché américain.

Côté Europe, bien que les fondamentaux soient moins favorables et qu’il soit difficile de prévoir une amélioration à court terme, il semble que les mauvaises nouvelles soient déjà intégrées par le marché. Dans ce contexte, une série de bonnes nouvelles pourrait redynamiser les indices européens, qui restent légèrement sous-valorisés. La stratégie préconisée serait donc de maintenir une position stable dans les portefeuilles, avec la possibilité de se renforcer en cas d’opportunités liées à de bonnes nouvelles.

Côté Chine, l’incertitude demeure trop importante à ce stade pour envisager un retour sur ce marché. Enfin, concernant les pays émergents, la politique économique des États-Unis pourrait entraîner une appréciation du dollar, ce qui aurait un impact négatif sur ces économies.

Arnaud CHIOT

achiot@auxo-finances.fr – 06 74 89 96 04

Donald Trump revient et devient le 47ᵉ président des États-Unis. Bien que les marchés financiers aient clairement anticipé ce résultat dès les premiers votes par anticipation, la victoire de Donald Trump contraste néanmoins avec les sondages, qui prédisaient une élection plus incertaine.

Et maintenant ? D’un point de vue placement financier, il était surprenant de voir les marchés européens ouvrir en nette hausse hier matin, compte tenu du programme économique de M. Trump, notamment l’augmentation des droits de douane à laquelle l’Europe doit s’attendre sur ses exportations. C’est pourquoi, selon moi, la clôture des marchés européens reflète davantage ce à quoi il faut s’attendre.

En revanche, la journée des places boursières américaines a été sans surprise : S&P 500 +2,53 %, Nasdaq +2,95 %, Dow Jones +3,57 %, Russell 2000 +5,84 %.

Si l’on se réfère au passé, et toujours d’un point de vue financier, lors du premier mandat de Donald Trump, les marchés boursiers américains, et plus largement mondiaux, ont connu une belle progression, bien qu’émaillée de périodes de forte volatilité, notamment dues aux tensions avec la Corée du Nord et à la guerre commerciale avec la Chine.

Donald Trump a fait de nombreuses déclarations durant sa campagne, et comme ce fut le cas par le passé, il est essentiel de distinguer la communication de l’action. En effet, lors de son premier mandat, toutes les annonces faites n’ont pas été mises en œuvre, notamment en ce qui concerne les sanctions douanières.

Il sera d’autant plus difficile cette fois-ci de tenir l’ensemble de ses engagements, non pas par crainte de représailles de la Chine ou de l’Europe concernant de futures hausses des droits de douane, mais parce que le futur président semble poursuivre plusieurs objectifs économiques qui ne seront probablement pas tous compatibles.

En effet, les économistes anticipent que sa politique économique sera inflationniste. Or, il souhaite également préserver le pouvoir d’achat des Américains, maintenir un dollar ni trop fort ni trop faible par rapport aux autres devises, et bénéficier de taux accommodants pour favoriser l’emprunt et l’investissement des entreprises.

L’avenir proche révélera quelles seront ses priorités, et il sera nécessaire d’ajuster l’allocation de vos placements en conséquence.

Dans le dernier article fin 2021, nous évoquions le retour de l’inflation et le changement de discours des banques centrales entre autres américaine et européenne à ce sujet, avec des prévisions de durcissement de leurs politiques monétaires.

L’inflation avait alors atteint 7% aux États-Unis. La statistique est tombée hier (le 13 juillet 2022) : sur un an, l’inflation a atteint 9,1% outre Atlantique. Pourtant la FED (banque centrale américaine) a entre-temps agit, tant par les actes (relèvement des taux, réduction de la taille de son bilan…) que par la parole – le discours des banquiers centraux comptant tout autant que les actes – affichant ainsi une volonté ferme de lutter contre l’inflation.

Pourquoi l’action de la FED reste jusqu’à présent (en apparence) inefficace ?

La raison apportée par certains économistes est que les principaux facteurs de cette inflation sont insensibles à une action de banque centrale. En effet, comment une banque centrale pourrait-elle agir sur un déconfinement de la Chine en proie à de nouvelles vagues de Covid ? Comment pourrait-elle agir sur un arrêt du conflit Russo-Ukrainien ? Comment pourrait-elle avoir une influence sur une augmentation de la production de pétrole de la part des pays de l’OPEP ? …

Toutefois, il se pourrait que cela finisse par marcher. En effet, les derniers indicateurs économiques américains, ainsi que d’autres signaux, montrent un fort ralentissement de l’économie américaine créant des anticipations de demande à la baisse. Ainsi depuis fin mai / début juin 2022, le cours de certaines matières premières ont fortement reculé : le blé (-35%), le pétrole (-20%), et certains métaux industriels.

L’action de la FED n’est pas la seule responsable de cette baisse. L’action de la BCE ainsi que les reconfinements en Chine entrainent eux aussi des craintes de ralentissement de l’économie à l’échelle mondiale, ce qui pourrait ralentir l’inflation.

Ainsi selon certains économistes, le pic d’inflation serait atteint d’ici la fin de l’été aux États-Unis, et durant l’automne en Europe.

Pourquoi ce décalage ?

Ce décalage entre les économies américaine et européenne est en grande partie « historique » depuis de nombreuses années, mais il est aussi lié au conflit Russo-Ukrainien, notamment avec des craintes d’un arrêt, ou du moins d’une diminution encore plus forte, des livraisons de gaz russe à l’Europe, qui ont fait exploser encore dernièrement les prix du mégawattheure en Europe.

Mais quel est l’impact sur les marchés financiers ?

Cela n’a échappé à personne, les marchés financiers souffrent depuis le début de l’année.

Ainsi au 30/06/2022 les baisses étaient de :

- – 21% sur le marché mondial

- – 21% en Europe et aux États-Unis

- – 17% sur le CAC 40

- – 30% sur les valeurs technologiques américaines.

Un tel premier semestre n’a plus été vu depuis de nombreuses années.

La question est donc : cette baisse est-elle finie ?

Certes, avec une telle baisse, on pourrait se dire que les niveaux de valorisation des entreprises en bourse doivent (re)devenir intéressants.

Cependant, il faut plutôt s’interroger sur le fait de savoir si les analystes et donc les marchés ont bien intégré les risques de ralentissements économiques et donc les impacts sur les perspectives de profits pour les entreprises dans les mois et trimestres à venir.

En effet, les résultats publiés par les entreprises à la fin du premier trimestre 2022 étaient très corrects, surfant encore sur une année de reprise post Covid 2021 de folie, et les incertitudes macro-économiques et géopolitiques que l’on connaît aujourd’hui n’avaient pas encore pesé lourdement sur les discours prévisionnistes faits lors des publications des résultats par les entreprises.

Ainsi, il se pourrait que la période de publication des résultats du second semestre 2022, débutant ce jour (14 juillet) pourrait être révélatrice de l’étendue des dégâts. Au-delà des résultats en eux-mêmes, ce sont donc les prévisions (fameuses « guidances » dans certains médias) faites par les entreprises qui nous indiqueront si le marché a déjà tout anticipé ou non.

Nous verrons alors si les entreprises arrivent à maintenir leurs marges malgré l’inflation et la hausse des taux, entre autres facteurs.

De plus, le marché obligataire (c’est-à-dire les emprunts d’États ou les emprunts d’entreprises faits auprès d’investisseurs, par opposition aux financements bancaires classiques), lui aussi en baisse, offre des rendements attractifs sur les nouvelles émissions obligataires. Ainsi certains investisseurs pourraient être tentés (de continuer) d’alléger leurs positions des marchés actions pour aller vers ce marché obligataire plus sûr et retrouvant des niveaux de rendements disparus depuis de très nombreuses années. Bref, pour ceux qui suivent l’actualité financière, c’est la fin de « TINA » (There Is No Alternative – « il n’y a pas d’alternative » en français) qui traduisait le fait qu’un investisseur en quête de rendement n’avait d’autre choix que d’investir en actions durant cette période de taux extrêmement bas.

La parité euro-dollar

Comme si tous ces évènements ne suffisaient pas, l’euro se retrouve à la parité face au dollar américain. Une fois encore, voilà quelque chose qui n’a plus été vu depuis de nombreuses années, à savoir fin 2002.

Tout le monde se demande si c’est une bonne ou mauvaise nouvelle. Pour le consommateur européen, ce n’est clairement pas une bonne chose notamment pour tous les produits importés, à commencer par le pétrole et par exemple l’essence. Cette baisse de l’euro face au dollar devrait diminuer voire annihiler l’effet de la baisse du cours du pétrole depuis plusieurs semaines évoquée plus haut, sur les prix à la pompe.

En revanche, cela pourrait être un point positif pour l’économie européenne. En effet, les entreprises exportatrices, très présentes en Europe, engrangent un surplus de compétitivité.

De même, les vacances en Europe coutant moins chères pour un américain ou un suisse par exemple, un surplus de touristes pourrait arriver dans nos pays.

En conclusion, comment agir autour de tous ces éléments ?

Comme à notre habitude, nous nous adressons à des investisseurs de moyen / long terme. Dans ce contexte, pour les portefeuilles qui étaient pleinement investis, nous gardons la protection mise en place au premier semestre sur la partie investie en action.

En revanche, pour les portefeuilles en cours d’investissement, (avec une rentrée progressive sur les marchés actions) nous continuons d’accompagner la baisse du marché avec des investissements successifs.

L’investisseur français étant très souvent en assurance-vie, cela se traduit par un basculement progressif de la partie volontairement surinvestie initialement en fonds euro vers les marchés actions.

Nous restions, lors de notre dernière publication, avec des incertitudes et notamment celle d’une inflation potentiellement durable qui pourrait entrainer un resserrement des politiques monétaires.

La Banque Centrale Américaine comme centre du Monde

A la suite d’un inversement de discours radical de Jérôme Powell, patron de la banque centrale américaine (FED), en novembre, acquiesçant d’une inflation durable, on peut dire que nos anticipations étaient bonnes.

En effet, depuis, la FED a annoncé plusieurs mesures en faveur d’un resserrement de sa politique monétaire, à savoir :

- Plusieurs hausses des taux pour 2022

- La fin des injections de liquidités dans le marché

Une réduction du bilan est même dans « les tuyaux ».

Il faut dire que l’inflation a atteint 7% aux États-Unis à fin décembre !

Dans l’article précédent, nous parlions de la boucle prix-salaire comme marqueur d’une inflation durable si celle-ci s’enclenchait. Aux États-Unis c’est le cas.hés pour cette fin d’année ?

Pendant ce temps-là en Europe…

La situation est différente, et sans doute plus complexe. En effet, contrairement à ce qui se passe outre Atlantique, la dette en Europe n’est pas fédérale, et c’est là le problème. On entend depuis des années qu’il y a en Europe des pays Cigale (dont la France, l’Espagne, l’Italie…) et des pays Fourmis (Allemagne, Pays-bas…), sans que cela n’ait plus d’impact que cela. Mais prochainement, les tensions seront peut-être plus vives.

En effet, la Banque Centrale Européenne (BCE) se retrouve à devoir gérer des pays avec des niveaux d’inflation distincts, (de 5% en Allemagne, de 2,8% en France…) et des niveaux d’endettement eux aussi différents (par exemple, la France 120% du PIB, et l’Allemagne 70% du PIB). Le problème saute aux yeux. Pour combattre l’inflation il faudrait augmenter les taux, mais une augmentation des taux pourrait être dommageable pour les pays très endettés comme la France.

Christine Lagarde, patronne de la BCE, doit donc composer avec cette disparité, espérant, comme certains le prévoient, que l’inflation étant essentiellement due à la hausse des prix de l’énergie se calmera au second semestre 2022. La Présidente de la BCE reste donc pour l’instant sur un statu quo de sa politique monétaire, seul le plan « spécial Covid » devant s’arrêter.

Entretemps, Bruno Le Maire profite de la présidence française de l’UE pour essayer de prôner un assouplissement des règles budgétaires (pour rappel, 3% de déficit et un plafond d’endettement à 60% du PIB !!!) du traité européen qui ont été pourtant à la base de la création de cette union monétaire.

Les taux d’intérêts nominaux remontent

L’ancien monde, disais-je, je parlais de celui des taux positifs et sans doute plus compréhensible pour l’intellect humain, à savoir que la logique veut que si l’on prête de l’argent on attend en contrepartie de recevoir, des intérêts, et non l’inverse (comme l’induisent les taux d’intérêts négatifs…).

C’est ainsi que le taux allemand à 10 ans, c’est-à-dire le taux que l’Allemagne paie lorsqu’elle emprunte de l’argent sur les marchés financiers, référence en Europe pour les marchés, est repassé en territoire positif, certes juste au-dessus de 0, mais en positif tout-de-même.

Pendant ce temps-là, son homologue américain (taux à 10 ans) est passé de 1,50% lors de notre dernière publication, en septembre 2021 à près de 1,90%.

Alors oui, les taux remontent, mais on parle ici des taux nominaux. Si l’on prend en compte l’inflation, celle-ci ayant, comme on l’a dit, augmenté, les taux réels (de façon approximative taux réels = taux nominaux – inflation) sont eux toujours bien négatifs.

Or, les taux réels étant toujours négatifs, la théorie financière voudrait que la valeur des actions n’ait pas de limite à la hausse. Les marchés actions devraient donc continuer de grimper.

Ce n’est pourtant pas ce que l’on voit depuis le début de l’année sur les différents indices boursiers au 24 janvier :

– CAC 40 : – 5,11% – Euro Stoxx 50 : – 5,59%

– S&P 500 : – 10,79% – Nasdaq : – 15,25%

Alors pourquoi cette baisse des marchés, alors que nous expliquions juste auparavant que la valeur théorique d’une action dans un environnement de taux réels négatifs n’a pas de limite à la hausse ?

Un des éléments de réponse réside dans le fait que les marchés financiers sont sans cesse dans l’anticipation.

Ainsi, dans la situation actuelle, les marchés ne regardent pas ces taux d’intérêt réels, à l’instant où l’on parle, mais la dynamique en cours : celle qui montre que les taux remontent et que, à moyen terme, l’inflation devrait se stabiliser puis baisser, les taux d’intérêts réels pouvant alors redevenir positifs, comme dans l’ancien monde. Ce qui devrait entrainer une baisse des actions.

Bien évidemment, et comme d’habitude, il existe tout un tas de sujets qui gravitent autour de ces évènements fondamentaux et qui participent eux aussi à une ambiance morose sur les marchés financiers.

En premier lieu, la Covid-19. Les marchés ne montraient pas de signes d’inquiétudes outre mesure face à ce variant Omicron qui certes semble être l’un sinon le plus contagieux, mais qui semble aussi être l’un des moins dangereux.

Ensuite, les tensions entre l’Ukraine et la Russie, avec l’annonce des Etats-Unis et du Royaume-Uni d’évacuer leur personnel diplomatique. Il faudra surveiller l’évolution des évènements qui pourraient s’aggraver.

Les prix de l’énergie, et notamment celui du baril de pétrole qui se rapproche des 100 USD, (voilà, là encore, un signe du passé), mais aussi celui du gaz ou de l’électricité qui pourraient entrainer des coûts supplémentaires pour les entreprises mais aussi pour les ménages, réduisant ainsi les marges pour les uns et la capacité de consommation pour les autres.

Enfin la Chine. Lors de notre dernier point, nous parlions d’Evergrande, ce géant de l’immobilier surendetté. Le secteur de l’immobilier, qui représente un secteur économique chinois important, est grandement touché. La Banque Centrale Chinoise, à l’heure où les autres banques centrales mondiales resserrent leur politique monétaire, décide de baisser ses taux afin de soutenir son économie et d’éviter la récession. Récession et Chine, voilà une combinaison de mots qui semblait impensable il n’y a pas si longtemps.

De plus, Omicron est arrivé en Chine et à l’approche des JO de Pékin, le gouvernement souhaite une politique zéro Covid et se montre très ferme dans son application. Ainsi il pourrait être à craindre un ralentissement de la production en Chine, ce qui par ricochet pourrait toucher le reste du monde.

Un peu d’optimisme

Malgré l’ensemble de ces éléments, la croissance mondiale prévue pour 2022 est certes en baisse par rapport à celle de 2021, qui a bénéficié d’un « effet rebond », mais devrait tout de même s’établir à 4,1%.

Les indicateurs macro-économiques ne sont pas non plus catastrophiques et par exemple, un des indicateurs regardé, l’indice de confiance des consommateurs américains de janvier est ressorti certes en baisse par rapport à décembre mais au-dessus des attentes.

Alors quoi faire ?

Pour les portefeuilles pleinement investis, prendre un instrument de couverture jouant la baisse semble opportun. Pour les portefeuilles sous-investis par rapport à leur profil de risque, il faut surveiller les marchés car en cas d’une baisse supplémentaire, cela pourrait représenter des points d’entrées intéressants pour des investisseurs de moyen-long terme.

En cette fin septembre, synonyme de clôture du troisième trimestre, les indices actions offrent de belles performances depuis le début de l’année, excepté pour le marché chinois, – 10%.

En effet, les marchés montrent de solides progressions autour des

- 15% pour l’Europe (Stoxx 600),

- 18 % pour le marché américain (S&P 500) et

- 8,39% pour la place japonaise (Nikkei).

Toutefois, on remarque que depuis mi-juin pour les marchés européens et mi-juillet pour les marché US, ceux-ci font du sur-place, à quelques pourcentages près à la hausse ou à la baisse.

Se pose alors la question : reste-t-il du potentiel de hausse sur les marchés pour cette fin d’année ?

Alors autant le dire maintenant, cette question est actuellement difficile à trancher. Nous allons, néanmoins, tenter d’apporter quelques éléments de réponses en étudiant différents paramètres tels que :

- La croissance

- L’inflation

- L’évolution des taux

- Le reste

La croissance

De prime abord, on lit, ici ou là, que la reprise économique « post » Covid est forte, que globalement les entreprises cherchent à recruter….

Cependant, concernant la croissance, l’OCDE a certes récemment revu à la hausse ses prévisions de croissance en zone euro pour 2021 mais a, dans le même temps, laissé inchangé celle pour la Chine et dégradé celle des États-Unis.

« Ok, pas de panique », cela peut s’expliquer par un décalage temporel dans la reprise, celles des États-Unis et de la Chine ayant débutées en amont de la reprise européenne, et bien que revue à la baisse avec une prévision révisée à 6% pour 2021 outre-Atlantique, cela reste un chiffre très honorable. De même que globalement, les estimations pour 2022 sont à ce jour plutôt encourageante.

Mais d’autres signaux pourraient venir entraver cette marche en avant.

L’inflation

Alors là, nous sommes en plein débat entre spécialistes afin de savoir si l’augmentation de prix actuels est durable ou temporaire.

Vous pourriez vous dire, « bon, ok mon pouvoir d’achat va trinquer, mais un retour de l’inflation pourrait être une bonne chose pour les entreprises et donc les marchés financiers. »

Oui, en effet, mais ce n’est pas si évident et nous y reviendrons.

En attendant, est-elle durable ou non cette inflation ?

A en croire les banques centrales européenne et américaine, « Non ». Elle n’est due qu’au redémarrage rapide et brutal des économies à la suite d’un arrêt quasi-total des appareils de production pendant la crise sanitaire, créant ainsi pénuries et goulots d’étranglement, faisant grimper les prix le temps que tout revienne à la normale.

Cela peut s’entendre et est même presque intuitif. Cependant, il ne faut pas oublier la place prépondérante prise par les banques centrales depuis la crise de 2008, celles-ci devenant presque des garantes de marchés financiers bien portants et voulant éviter les crises. Ainsi, on peut se poser la question de leur totale objectivité, craignant une panique des marchés, à la moindre déclaration alarmiste. Enfin, notons que le discours de Jérome Powell (président de la Banque Centrale américaine) sur l’inflation a récemment changé, laissant penser qu’elle pourrait être un peu plus durable qu’anticipé initialement.

Tournons-nous maintenant vers les commentaires des économistes. Là encore il y a débat, avec toutefois, à ce jour, une prépondérance pour le camp du « temporaire ».

Nous voilà donc bien avancé, avec cette réponse de « normand ». La réalité est peut-être un mix avec des situations différentes entre la zone euro et les USA. En effet, un des indicateurs d’une inflation durable est l’enclenchement de la boucle « prix-salaire ». Cette dernière semble amorcée au pays de l’oncle Sam, avec par exemple McDonalds qui a revu le taux horaire de base de ses employés de 11 USD à 17 USD. Mais la situation en Europe est moins tendue sur le marché de l’emploi, et de façon générale, cette fameuse boucle n’est pour l’instant pas vraiment engagée.

L’évolution des taux

Comme nous l’évoquions plus haut, une inflation forte et durable aurait d’autres effets que ceux sur notre pouvoir d’achat, ce serait également le signal d’une action à la hausse sur les taux de la part des banques centrales. Or une remontée des taux et une fin des politiques accommodantes des banques centrales ne sont pas des thèmes très appréciés des marchés actions.

Pour s’en convaincre, il suffit de regarder en début d’année, entre mi-février et début mars, la baisse du marché US, +/- 4,5%, lors de l’amorçage de la remontée du taux 10 ans américain, de 1, 16% vers 1,60%.

En effet, liquidité abondante et taux bas soutiennent les cours de bourses, et un taux à 10 ans qui remonterait vers les 2,20%, pourrait entrainer, un arbitrage d’une partie des actifs investis en actions, plus risquées, vers les emprunts d’État américain à 10 ans jugés plus sûrs, et considérés sans risque.

Mais là, encore, les banquiers centraux et Jérome Powell en tête, veillent au grain, avec des déclarations très prudentes et savamment dosées pour rassurer les marchés quant à leurs futures actions.

Le reste

Le reste regroupe tous les autres « bruits » ambiants actuels. Essentiellement au moment d’écrire cet article, le dossier Evergrande, ce géant de l’immobilier chinois et sa dette colossale de 250 milliards d’euros. La crainte bien évidemment, c’est que sa faillite annoncée déclenche une avalanche d’effets collatéraux, tant ce conglomérat peut représenter un risque systémique. Cela n’est pas sans rappeler 2008 (Lehman Brithers). A ce jour, Evergrande a obtenu un sursis de 30 jours, il faudra donc surveiller l’évolution de ce dossier.

Il y a également de grandes questions autour de la remontée des prix des énergies au sens large, (pétrole, gaz, électricité…). Cette hausse pourrait entrainer des baisses de la consommation des autres biens et services de la part des ménages et ainsi ralentir la reprise économique. Il y a même des préoccupations sur la distribution des énergies avec des coupures de courant en Chine.

Enfin, le Coronavirus est toujours là, avec de grandes disparités concernant la vaccination à travers le monde, et notamment un retard conséquent de plusieurs pays asiatiques, contraints à des confinements, fermants des usines et des ports, ce qui là encore, pourrait freiner la croissance de l’économie.

En conclusion vous l’aurez donc compris, les marchés sont actuellement dans l’incertitude, et il n’y a pour l’instant pas de tendance claire qui se dessine. D’ailleurs l’indice de volatilité, le VIX, qui est un indicateur de risque sur les marchés, connait des séances avec de fortes hausses, signe que le marché est méfiant.

Dans ces conditions, il semble pertinent de réduire, sans pour autant l’annuler, l’exposition aux marchés actions de vos portefeuilles, en attendant des jours meilleurs.