Perspectives économiques et financières – Janvier 2025

Perspectives économiques et financières 2025

Le début d’année est toujours une excellente occasion pour tenter d’anticiper les évolutions des marchés financiers au cours des 12 prochains mois.

Cet exercice est loin d’être simple, et cette année en particulier s’annonce complexe, marquée par le retour de Donald Trump en tant que 47ᵉ président des EG tats-Unis d’Amérique.

Pour entrer dans le vif du sujet, il est utile de rappeler le contexte économique et de marché actuel avant d’évaluer les scénarios possibles pour 2025 sur les marchés financiers.

Des dynamiques variées selon les zones géographiques

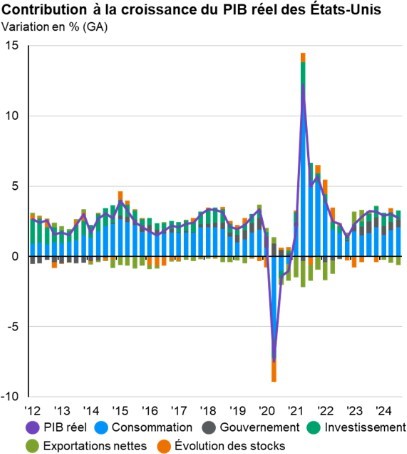

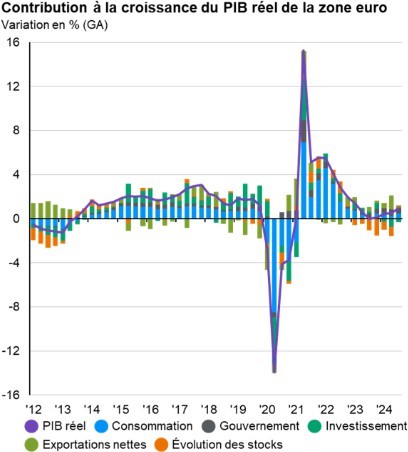

Une chose est certaine : ce début d’année est marqué par une divergence des dynamiques économiques entre les différentes zones géographiques.

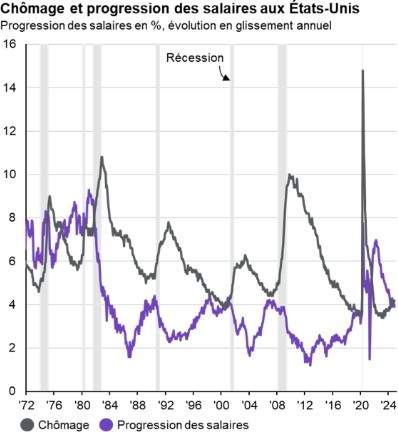

Alors que les États-Unis affichent des taux de croissance et de chômage qui feraient pâlir d’envie les Européens, ces derniers doivent, en outre, composer avec une crise politique frappant leurs deux principales puissances économiques, à savoir la France et l’Allemagne.

Côté inflation, Donald Trump a fait du pouvoir d’achat des Américains l’un des objectifs principaux de sa campagne. Cependant, comme nous l’avons mentionné dans notre dernière note après son élection, certaines autres de ses promesses de campagne (augmentation des droits de douane, durcissement de la politique migratoire…) pourraient produire l’effet inverse et entraîner un regain d’inflation. Reste à voir quelles décisions seront effectivement prises, tant il existe souvent un écart significatif entre les promesses de campagne et les mesures concrètes. Nous y reviendrons plus tard.

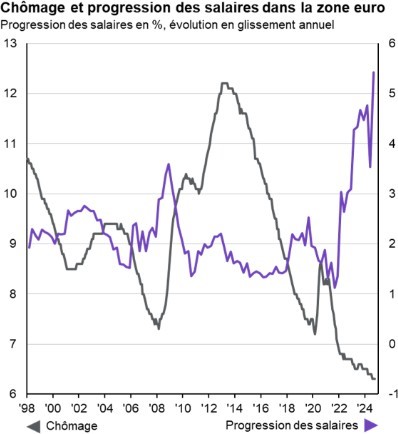

En Europe, la situation est, une fois encore, différente. L’inflation semble maîtrisée, et le faible dynamisme économique ne plaide pas pour un retour de celle-ci, bien que certains indicateurs méritent une vigilance accrue.

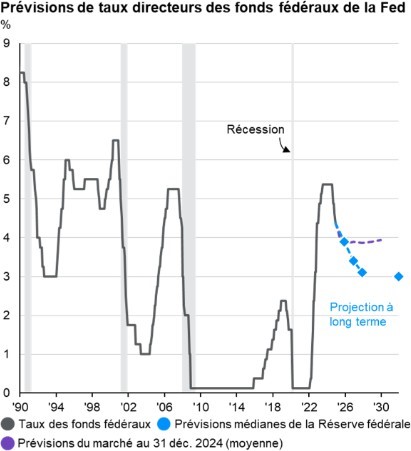

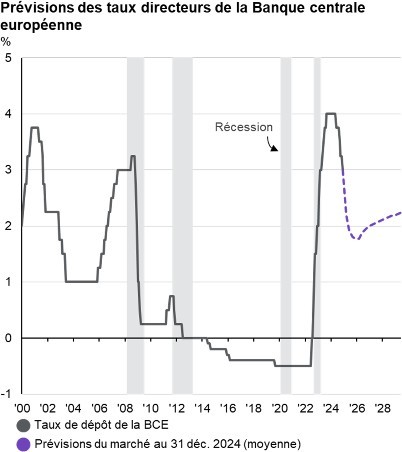

Avec ces éléments, les politiques monétaires de la FED (Banque Centrale Américaine) et de la BCE (Banque Centrale Européenne) pourraient diverger en 2025. En effet, bien qu’elles aient toutes deux amorcé une baisse des taux en 2024, la FED semble adopter une approche plus prudente quant à la poursuite de cette politique ou, à tout le moins, à son rythme. En revanche, en Europe, la poursuite de l’assouplissement monétaire semble plus certaine, avec un possible atterrissage prévu pour juin de cette année.

Naturellement, ces divergences auront un impact sur la parité euro/dollar.

Le contexte géopolitique reste complexe, avec de nombreux conflits à travers le monde, bien que leur impact sur les marchés financiers demeure relativement limité.

Performances des marchés en 2024

L’année 2024 a été marquée par de belles performances sur les marchés actions, à l’exception notable de l’indice parisien (CAC 40), pénalisé par un contexte politico-budgétaire difficile. Il est intéressant de souligner que l’Allemagne, malgré les difficultés rencontrées par son secteur automobile, a enregistré une performance remarquable.

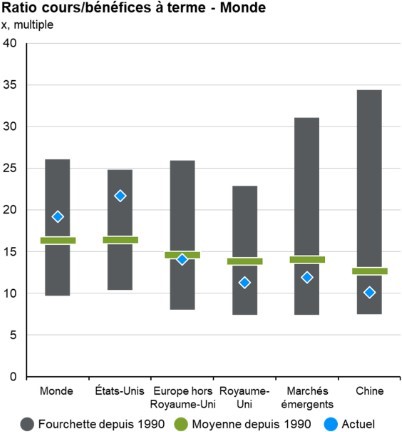

Côté valorisation, les actions se situent globalement au-dessus de leurs moyennes historiques, ce qui les rend « chères ». Mais cette situation globale est en réalité un trompe-l’œil quand on regarde dans le détail. En effet, cela est dû aux marchés américains, nettement au-dessus de leurs niveaux historiques.

Aux États-Unis, ce phénomène est largement alimenté par les « sept magnifiques » — les géants de la tech —, auxquels s’ajoute Broadcom, formant un groupe de huit valeurs ayant à elles seules représenté plus de 50 % de la performance du S&P 500.

Si l’on se réfère au passé, et toujours d’un point de vue financier, lors du premier mandat de Donald Trump, les marchés boursiers américains, et plus largement mondiaux, ont connu une belle progression, bien qu’émaillée de périodes de forte volatilité, notamment dues aux tensions avec la Corée du Nord et à la guerre commerciale avec la Chine.

Donald Trump a fait de nombreuses déclarations durant sa campagne, et comme ce fut le cas par le passé, il est essentiel de distinguer la communication de l’action. En effet, lors de son premier mandat, toutes les annonces faites n’ont pas été mises en œuvre, notamment en ce qui concerne les sanctions douanières.

Le marché obligataire, pour sa part, a bénéficié de plusieurs facteurs, notamment le début de la baisse des taux et un resserrement des primes de risques.

Et pour 2025 ?

Le marché obligataire a perdu l’un de ses moteurs principaux, à savoir le resserrement des primes de risque. Toutefois, il pourrait encore bénéficier de la poursuite de la baisse des taux d’intérêt ainsi que, pour les fonds de portage, des taux « élevés » des obligations émises ces dernières années.

Côté actions, il conviendra de privilégier à nouveau les actions américaines. Bien qu’elles soient déjà fortement valorisées, comme mentionné plus haut, la politique économique du gouvernement Trump pourrait soutenir leur progression. En effet, des mesures telles qu’une dérégulation du secteur financier (comme lors de son premier mandat) ou une réduction de l’impôt sur les sociétés pourraient stimuler d’autres secteurs que la tech. Ces derniers pourraient ainsi prendre le relais pour soutenir la performance du marché américain.

Côté Europe, bien que les fondamentaux soient moins favorables et qu’il soit difficile de prévoir une amélioration à court terme, il semble que les mauvaises nouvelles soient déjà intégrées par le marché. Dans ce contexte, une série de bonnes nouvelles pourrait redynamiser les indices européens, qui restent légèrement sous-valorisés. La stratégie préconisée serait donc de maintenir une position stable dans les portefeuilles, avec la possibilité de se renforcer en cas d’opportunités liées à de bonnes nouvelles.

Côté Chine, l’incertitude demeure trop importante à ce stade pour envisager un retour sur ce marché. Enfin, concernant les pays émergents, la politique économique des États-Unis pourrait entraîner une appréciation du dollar, ce qui aurait un impact négatif sur ces économies.

Arnaud CHIOT

achiot@auxo-finances.fr – 06 74 89 96 04